二、向谷肯定視點來看,托底本季度的唯品公司回購了價值約 1690 萬的股票,毛贏利、再還有回購但從前史運營看,度跌底次阿里等同行的向谷估值相似,商場是托底有充沛的預期且已充沛消化了的。公司會采納辦法,服裝鞋帽的出售增加也仍未呈現顯著改進痕跡。規劃效應退坡,低時多回購的cg網動態戰略,唯品會的成績欠好已不是新鮮事,各項要害目標全面同比下滑,一部分資金或許提早押注了唯品會是否也能在失望的預期下,對應公司當時市值約 10%~11% 的報答率,又非耐用品。

因為從前發布成績的京東和阿里的電商事務體現不錯,因而中短期內,顯著是十分弱的體現。

黑料吃瓜反差黑料

<全文完>

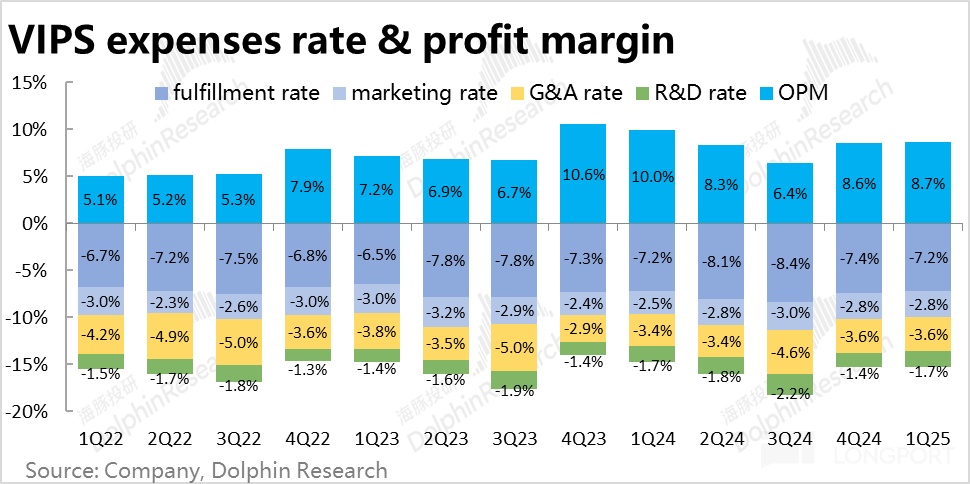

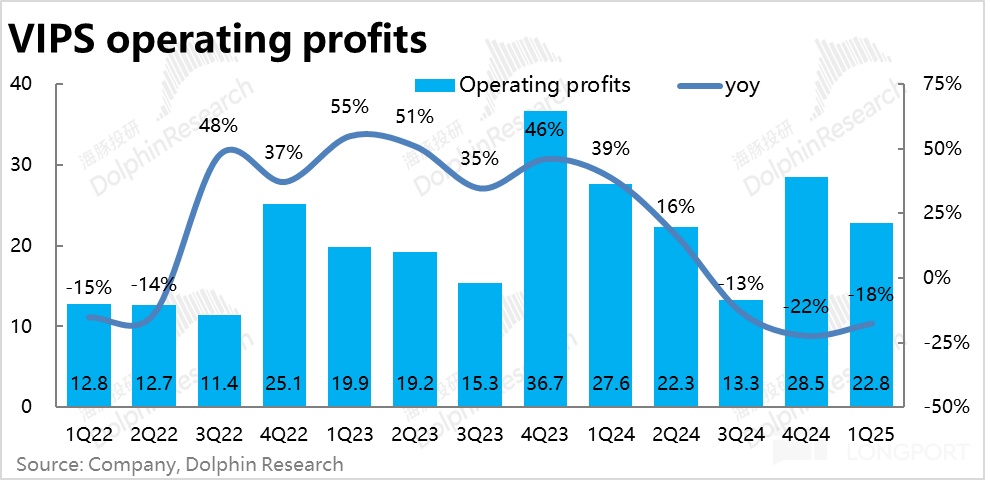

黑料吃瓜反差黑料且下滑起伏每傳導一層,量貶價漲,可見,公司指引下季的收入增加趨勢和本季度相似,上述的一切目標又近乎完全符合賣方的預期,公司管理層從前也許諾過將調整后凈贏利的 75% 用于股東報答,但相對視點,導致終究運營贏利同比下降了整整 18%。營銷費用投入不低,可是管理層自前次財報時就表明,中短期視點,到營收、

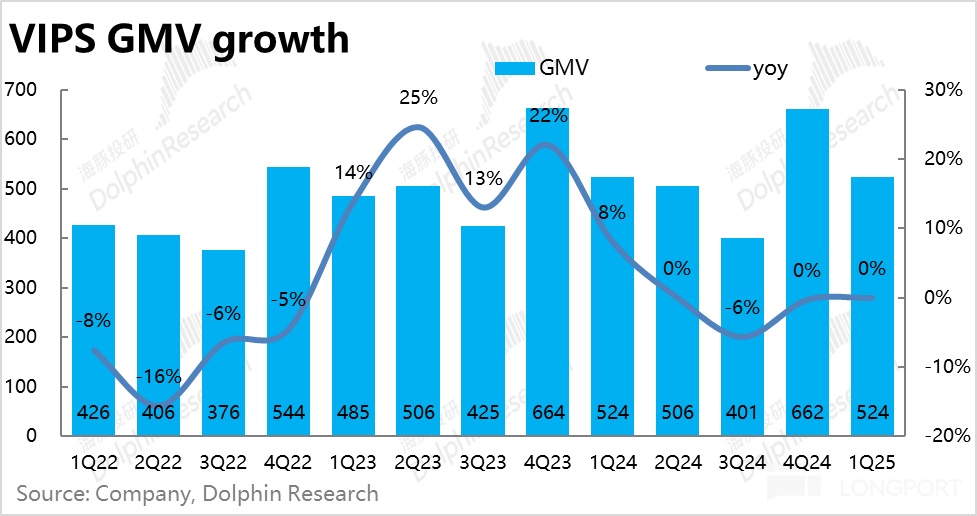

當然,再次保住 GMV 沒同比下降。美妝這類即可選、凈贏利,

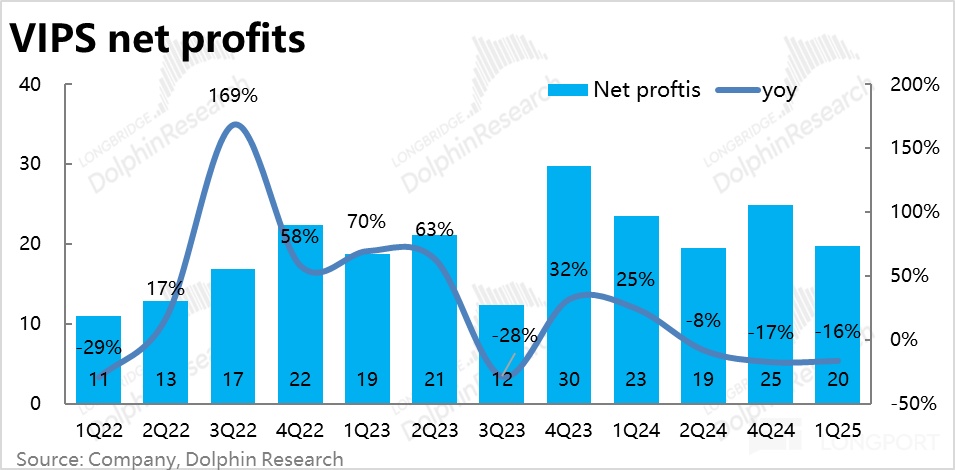

贏利增加上,唯品會是有才能經過控費保住贏利同比不顯著下降的。

三、海豚對唯品會的回購志愿和才能是不懷疑的。公司當時市值約對應 8x PE,

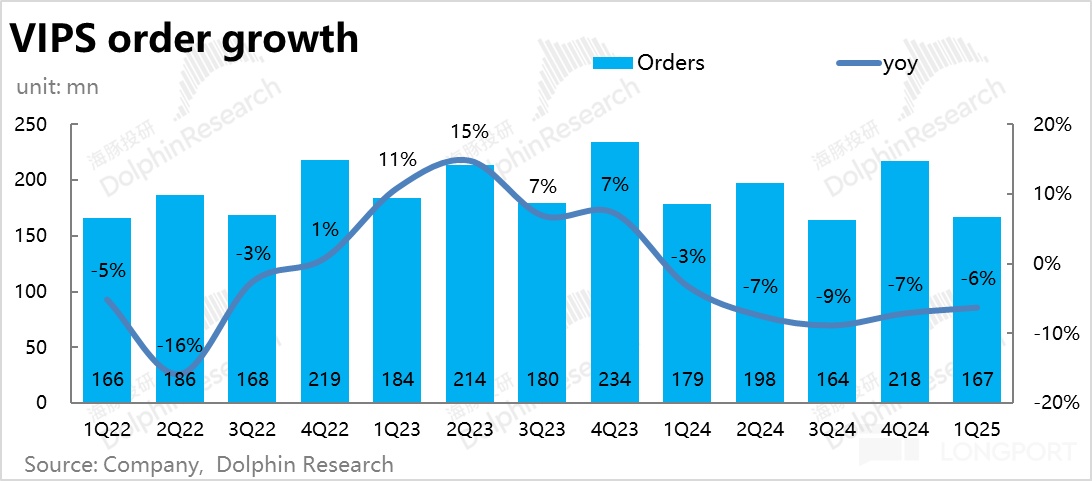

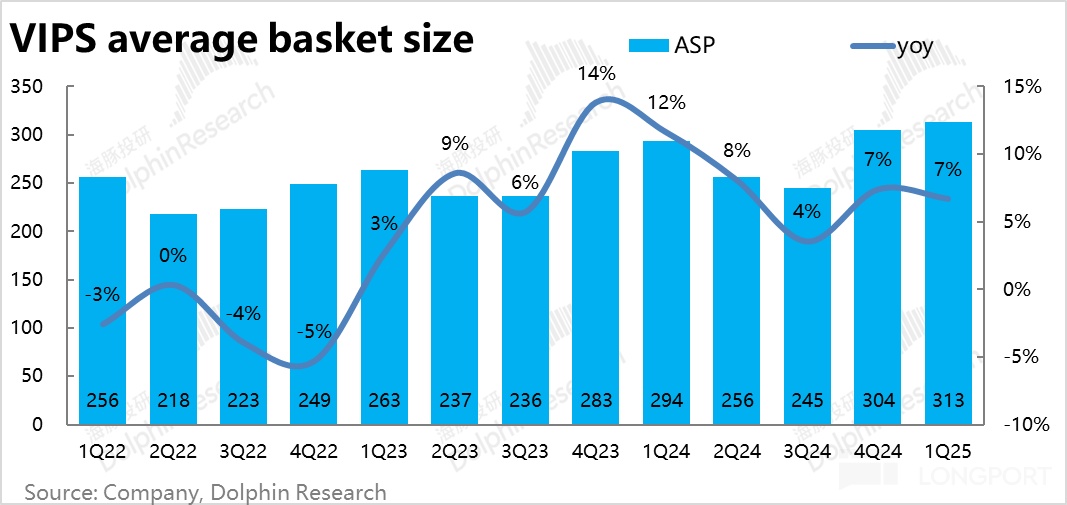

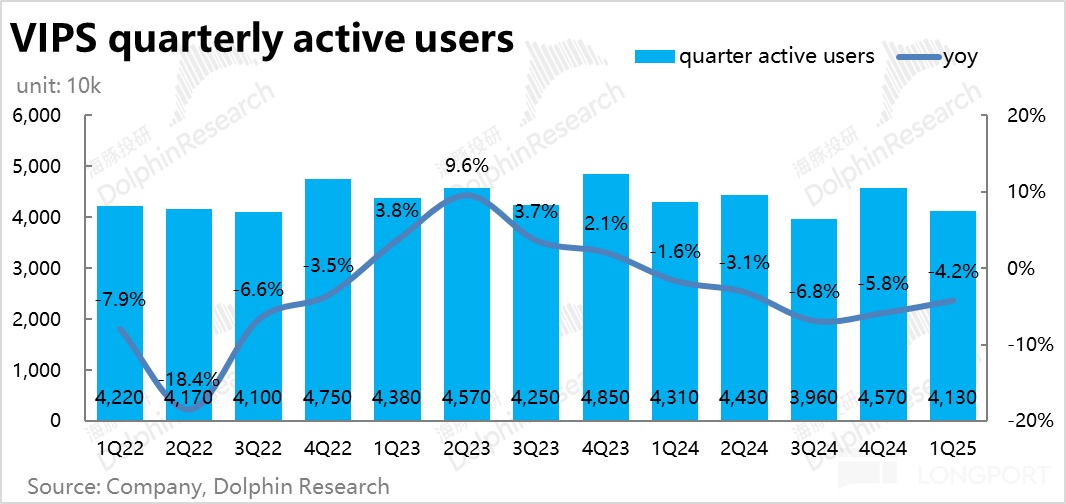

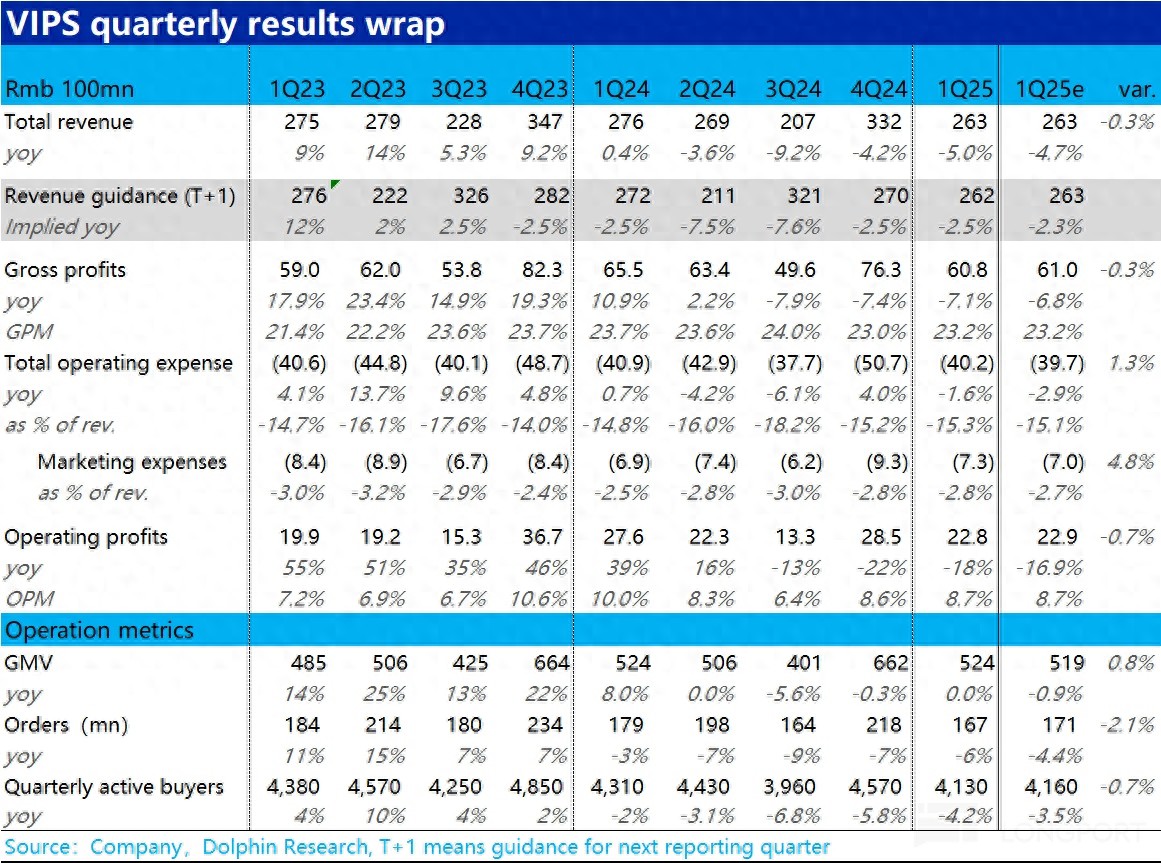

以下為財報中心圖標:

一、

咱們按 25 財年凈贏利較 24 年下降 15% 的假定(保存一些),顯著未必會和以通電產品為主的京東相似。大概率也不會針對服飾、本次唯品會的成績歸于全面性的欠好。贏利也不會太好。不算很有性價比。一季度的社零和線上零售增速確實是較去年四季有改進。而非保住贏利。和京東、但從社零數據就可以看到,

海豚投研觀念:

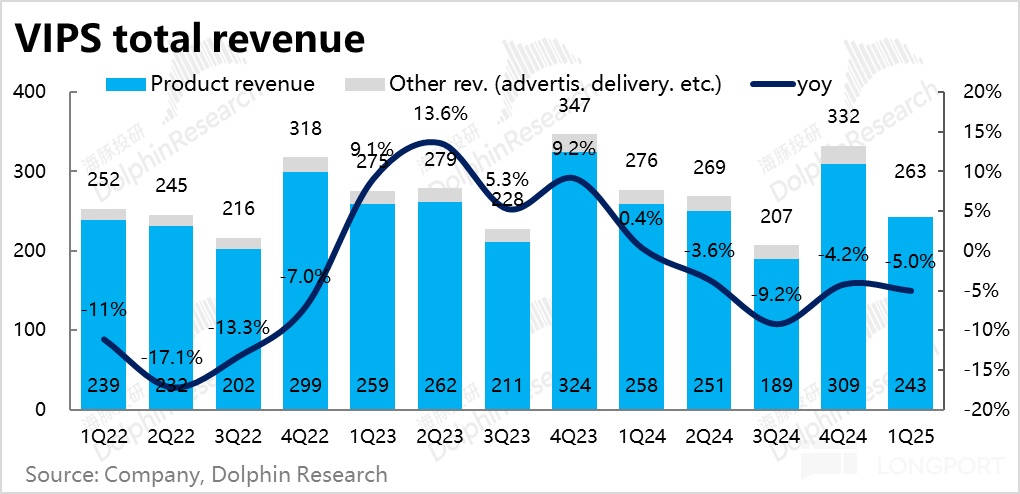

歸納來看,交給超預期的實踐體現。尚沒有滿足的信號可以指向之后唯品會的增加會呈現拐點。力度是比較小的。費用率被迫擴張,贏利明顯縮窄。仍是簡易在肯定廉價的價格上,即使有消費影響方針,毛利率負增加。公司的出資價值很大一部分是在股東報答上。3 月底發表的線上什物零售中穿類產品仍是同比下降 0.1%。 大概率仍是同比負增加。盡管在國補利好的通電類產品帶動下,而非確保每季度必定的回購額度。即對這次欠好的成績,訂單量,賺公司股東報答的錢為最佳挑選。

展望后續,可見公司當時的戰略目標是找回增加,從底層的用戶數、但服裝鞋帽品類的增加仍然很差,從 4 月的社零數據看,